資産運用がなぜ必要なのか?なぜ預金だけではダメなのか?と思う人は多いのではないだろうか?

預金金利で資産が増える時代は終わった

若い方でバブル期であった1990年頃の郵便貯金金利(1990年9月17日~1991年7月6日)をご存じの方は多くないであろう。

期間3年以上で6.33%、期間1年以上で5.08%、通常貯金で3.48%である。ゼロ金利の現在の銀行金利では普通預金0.001%、定期預金0.002%

と比べると大きな違いである。バブル期当時1億円のお金を持っていた人は期間3年以上の郵便貯金にしておけば年633万円の利息が付いたので

税引後でも利息だけで生活ができた時代であるのに対し、現在は1億円で定期預金を組んでも利息はわずか年2千円だけである。

であれば日銀は金利を上げれば良いだけじゃないか?と思う方もいるであろう。

日本の借金と財政状況 - らいふなび (beauty-rapport.com)でも述べた様に現在、日本政府は1200兆円の国債残高を抱えており、

仮に1%金利を上げたとすると政府の利払い負担は12兆円増加することになる。年間24兆円程の返済(元利金)をしている政府として

は利払い負担増加を避けるためにも金利をあげられないのである。

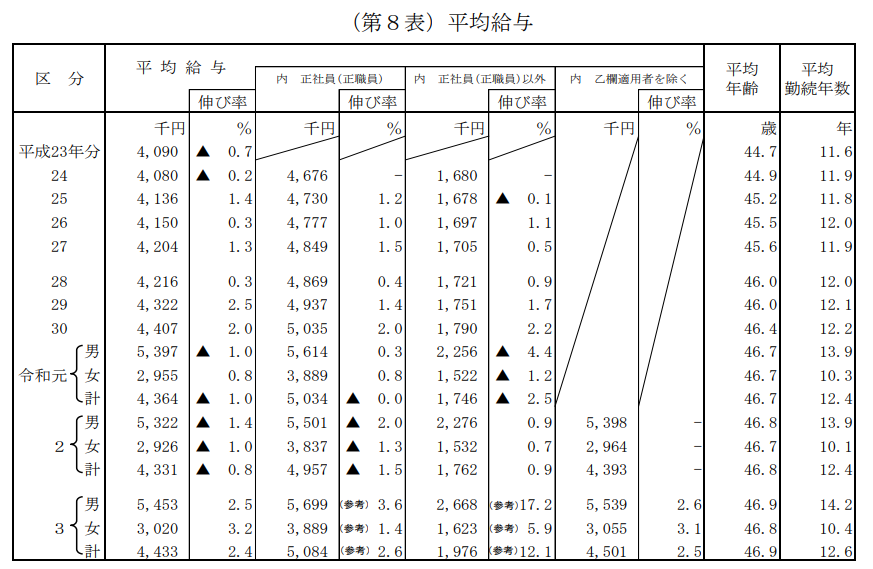

増えない平均給与

銀行金利が増えないのであれば一生懸命仕事をして給与を増やすことを考えればいいじゃないか!

と考える人も多いでしょう。人一倍頑張り、中には起業する人、副業で稼ぐ人もいるでしょう。

自己啓発して給与水準をあげる人も一定割合いるでしょうが統計でみる日本の平均年収は10年以上前からみても

ほとんどあがっていないのが実情です。

期待できない公的年金

自分は老後年金をいくらもらえるんだろうか?という人は『ねんきん定期便』で将来受け取れるであろうシュミレーション

も見れるので是非ご覧になってほしい。公的年金は自営業や会社員であったのかなどの属性と保険料払込期間、給与水準等によって

大きく異なるので一概に言えないが会社員の場合の平均年金受給額は男性204万円、女性131万円である

(厚生労働省「厚生年金保険・国民年金事業の概況」/令和2年度)。

自営業者など国民年金については満額であっても年77.78万円(夫婦ともに満額を受け取れば155.56万円)であり、夫婦で満額受給できる

世帯であっても月13万弱の収入を踏まえるとリタイアするまでに充分な金融資産を築いておく必要がある。

総務省「家計調査年報」/2020年によると夫婦ともに65歳以上の無職世帯(夫婦のみの世帯)の家計をみると、実収入から非消費支出(税・社会保険料等)を差し引いた可処分所得約22.6万円に対して、消費支出は約22.4万円で、ほぼ同額となっています。65歳以上の単身無職世帯の家計をみると、可処分所得約12.5万円に対して、消費支出は約13.3万円で、約7.7千円が不足しています。

また、ゆとりある老後生活を送るための費用として、最低日常生活費以外に必要と考える金額は平均14.0万円となっています。その結果、「最低日常生活費」と「ゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」は平均で36.1万円となります。 なお、ゆとりのための上乗せ額の使途は、「旅行やレジャー」が最も高く、以下「趣味や教養」、「日常生活費の充実」と続いています。

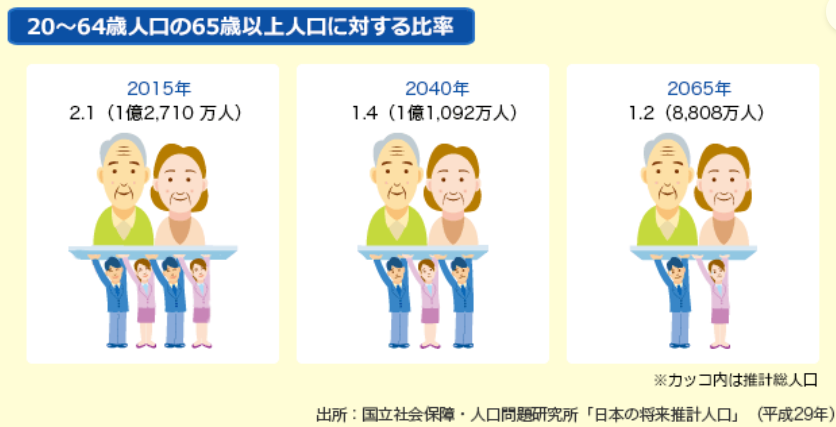

日本の年金制度は基本的に、今の現役世代から集めた掛金を今の年金世代に渡すしくみになっています。

ところが、日本では「少子高齢化」が急速に進んでいるので、現役世代が減り、年金生活者を支えることが難しくなってきています。

また、老後の時間が長くなってきているため、老後の生活費を年金だけに頼るのは難しそうです。

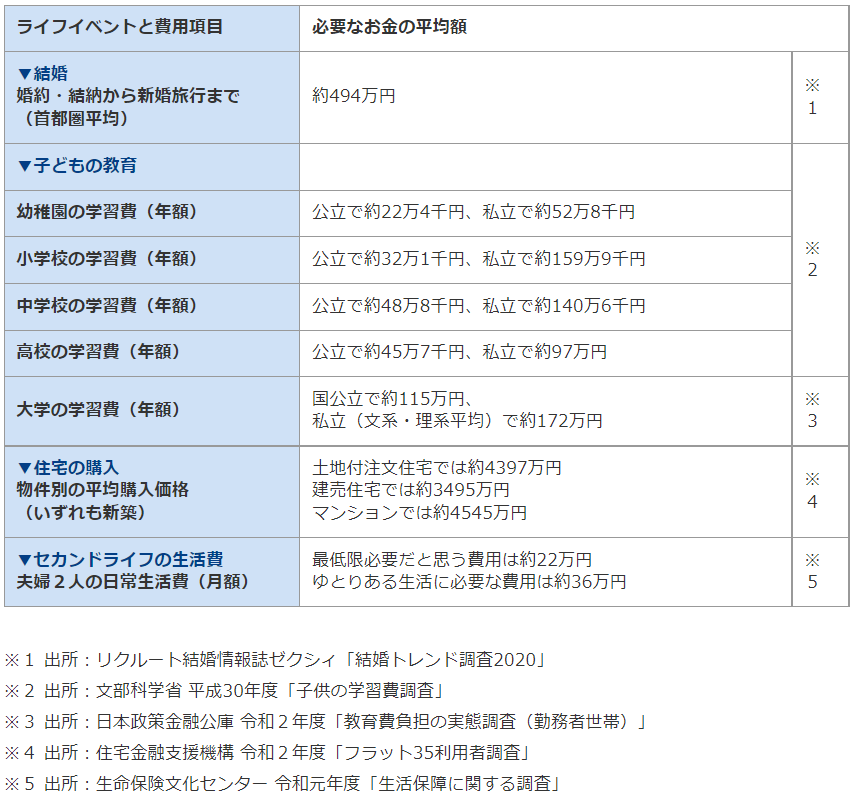

老後だけでなくライフイベントに備えた資産運用も必要

最近は老後2千万円問題やつみたてNISA、iDeCoなど老後に向けた資産運用にフォーカスされているが、

資産運用は老後だけを目的としたものでなく余剰資金やライフイベントごとを目的とした運用を考えることも大切です。

ジュニアNISAは2023年で終了予定であるが、一般NISAやつみたてNISA、特定口座であっても必要費用を支払うまでの期間が

相応にあるのであればリスクを勘案した上での余剰資金の範囲内での運用をお勧めする。

運用手法についても株式や投資信託だけが全てではない。資金使途や資金が必要となるまでの期間に応じて国債や社債、仕組み預金、

個人年金保険などで運用を検討することも選択肢としては勿論ありであると思う。