最近は資産運用のニュースや記事を目にすることが多くなりましたけど、何でこれだけ話題になっているんですか?

色々と要因はあると思うけれど『老後2,000万円問題』や『コロナ』『IT化』『日本の財政状況』などが要因として考えられるかな。特に『老後2,000万円問題』のインパクトが大きかったね。

-300x300.png)

『老後2,000万円問題』てそもそもなんですか?

2019年に金融庁の報告書(金融審議会)で老後30年で2,000万円が不足すると発表されたことが世間を騒がせた問題だよ。2003年に厚労省(当時)がその時の社会情勢(現役人口の減少や平均余命の伸長)に合わせて年金給付水準を調整する『マクロ経済スライド』を導入した”年金百年安心プラン(年金制度が百年持続可能)”を提案した背景もあって国民の反発を招いたんだ。

国民からしたら税金や保険料を払っているんだから国も年金を国民に確り支給してよ、て気持ちになりますよね。

まあ気持ちはわかるけれど。ただ日本の借金と財政状況 - LIFE NAVI (beauty-rapport.com)でも触れたんだけれども、構造的に日本の財政状況は厳しくなっているから将来的な年金の増額はまずもって期待できない。むしろ年金受給率の減少や足元の受給開始年齢(65歳)が67歳や70歳から受給開始となると考えていおいた方が妥当だよ。

だからみんな資産運用をして老後生活に備え始めているんですね。

その通り。確定拠出年金(iDeCo、企業型DC)やNISA、つみたてNISAは政府が海外の制度を参考に取り入れたものなんだ。取り入れた背景は色々あると思うけれど年金の財源確保が難しくなってきているから国の年金制度を当てにしないで”自助努力”、”自己責任”で老後の備えをせよ、というメッセージでもあると思うんだよね。

素人の国民に自己責任で運用をさせるのも良いけれど、そもそも国が私たちが払った保険料をちゃんと運用すればいいんじゃないんですか?

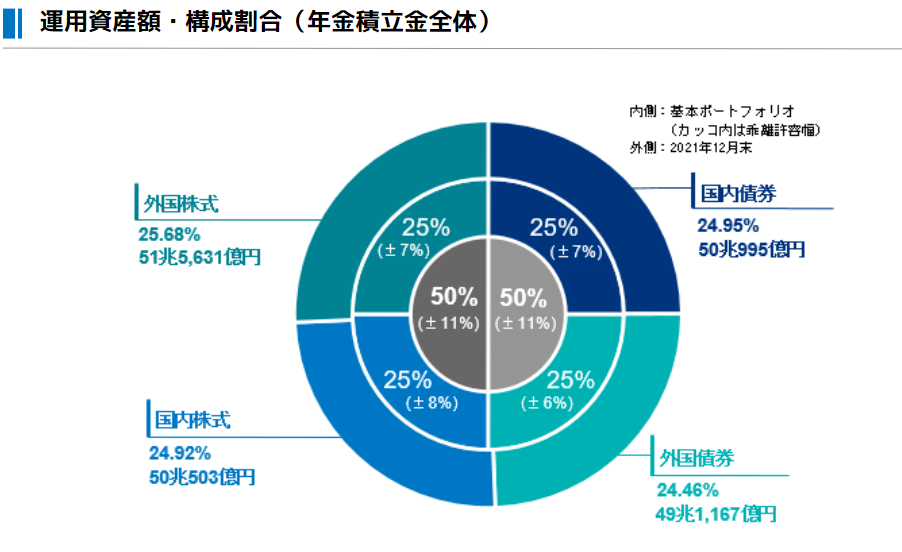

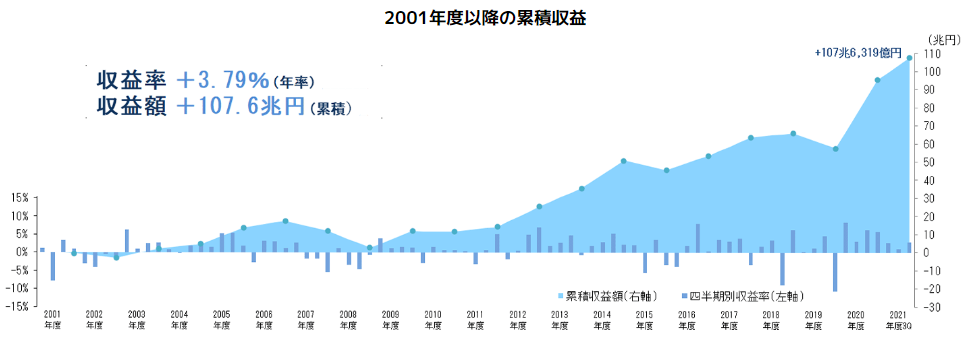

もちろん国もちゃんと運用してるよ。GPIF(年金積立金管理運用独立行政法人)という機関が国民の年金を運用をしているんだけれど下図の様に内外株、内外債券と4つの資産に分散投資していることもあり今のところは安定したパフォーマンスを出せているんだ。2009年頃までは国内債67%、国内株式11%と国内資産に大分偏った資産配分だったんだけれど長引く国内の低金利や先行きの成長力を考えて海外資産の割合を高めたんだ。

国がそれだけ確り運用してくれるなら私たちは運用のことを考えなくてもいいんじゃないんですか?

それでも急速に進む少子高齢化で財源の確保が将来的に厳しいんだ。団塊世代は既に年金を受給しているしこれからの団塊世代ジュニアへの年金支給もあるから年金財源からの支出が増えている一方で少子化の影響で収入は減少しているし今後も減少傾向にあるんだ。若い世代の人口が減っているんだから若者が払う年金保険料も当然減少するよね。

そんな中で私たちができることは何があるんですか?

20~50歳代は月々の余剰資金を強制的に積立運用にまわすことが大切だね。普通預金においておくと気づいたら「使ってしまった」ということが多いだろうからね。

具体的にはどんな方法で積立をすれば良いんですか?

積立運用と言っても様々な手法があるけれどお勧めはiDeCoとつみたてNISAだね。iDeCoは個人ができる金融商品としては最強のツールであると思うよ。以下にiDeCoとつみたてNISAのメリット・デメリットをまとめてみたよ。

iDeCoのメリット・デメリット

✔メリット

➀掛金は全額社会保険料控除(小規模企業共済等掛金控除)となり所得税、住民税が軽減

②売却益が非課税

③受取時に退職所得控除

勤続年数20年以下:40万円×勤続年数

勤続年数20年超:800万円+70万円×(勤続年数-20年)が所得控除

✔デメリット

➀60歳まで出金および脱退が不可

②勤務先等により月々の上限がある(68千円~12千円/月)

③コストが掛かる(コストを踏まえても享受できる税制メリットの方が大きい)

つみたてNISAのメリット・デメリット

✔メリット

➀流動性がある

(いつでも出金できる)

②20年間売却益が非課税

✔デメリット

➀一括投資できない

②年間投資額の上限は40万円(33,333円/月)と限定的

どちらにもメリット、デメリットがあるんですね。余裕があれば両方活用したいです。逆に積立投資でお勧めしないものはありますか?

余裕があったら是非両方活用したいね。積立投資でお勧めしないのは個人年金保険だね。下記にメリット・デメリットをまとめたから参考にしてみてね。

個人年金のメリット・デメリット

✔メリット

➀個人年金保険料控除の対象(所得控除を踏まえるとiDeCoの方が効果大)

②外貨建個人年金は高利回りとドルコスト平均方が期待できる一方、以下のネックがあるため外貨建個人年金で資産形成をするなら積立外貨がお勧め

✔デメリット

➀流動性が乏しい

(短期ではコスト負け必至)

②コストが高いために資産形成に不向

③円建個人年金は増えない

なるほど、色々と勉強になりました。月々の生活とこれからのライフイベントを考えるとまずは流動性があるつみたてNISAでの積立投資を始めて余裕ができてきたらiDeCoを検討します。